主页 > 最新版官网imtoken钱包下载 > 中国10年期国债收益率跌破8月低点至2006年以来最低

中国10年期国债收益率跌破8月低点至2006年以来最低

票面利率为 2.74% 的 2026 年到期国债收益率下降 2 个基点至 2.635%,低于 8 月的低点和至少 2006 年以来的最低点。

(点击查看大图)

【相关报道】

国债收益率趋平趋势未变,负利率冲击国际市场。利率变陡了

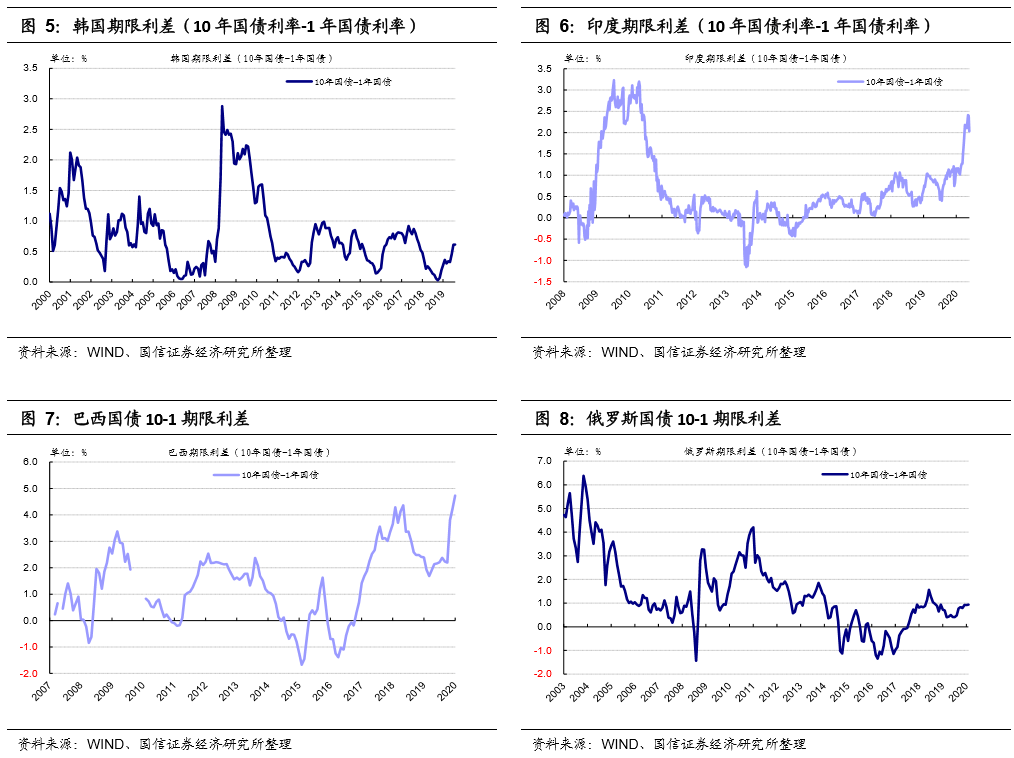

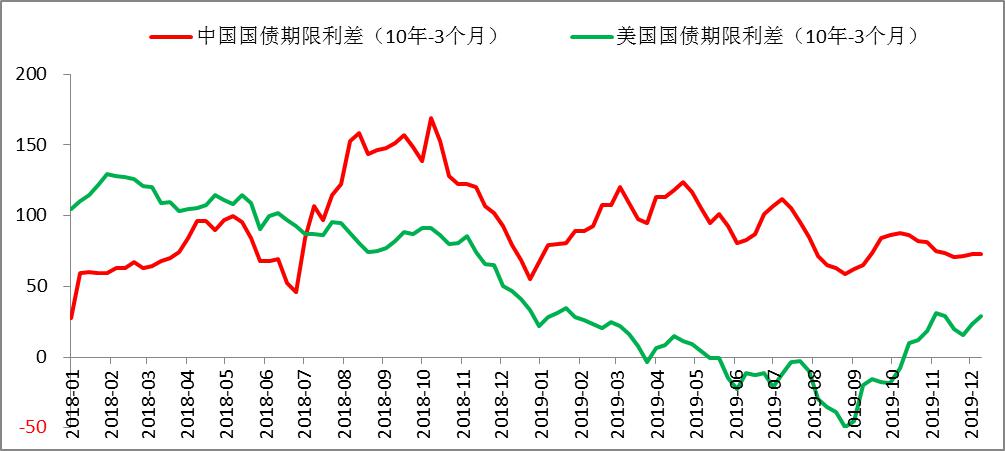

“十一”假期后,人民币对美元汇率持续贬值。截至10月13日,美元兑人民币中间价已达到6.7296。当前人民币汇率未来走势再次引起市场关注和广泛讨论。同时,从汇率“利率平价”的角度,我们也在思考,在全球主要经济体收益率曲线越来越陡峭的情况下,中国国债的收益率会走向何方。我们计算了2008年至今八年的中国10年期-1年期国债收益率利差与美国10年期-1年期国债收益率利差的关系。随着中国市场化' s 汇率 随着近8年来利率市场化的深入,中国国债收益率曲线的利差与美国国债收益率的利差相关性明显增加,并在一定程度上产生了协同共振。形成:2008年至2013年底,中债(10-1年)期限利差落后美国国债(10-1年)期限利差约2个季度,也就是说,在这5年期间,中国国债收益率和期限利差的波动与美国国债收益率和期限利差的波动不仅“不协调”,后者是通过资本流动等渠道“输入”到中国的; 2014年初以来,“非协同” 中债(10-1年)期限利差与美债(10-1年)期限利差逐渐消失,两种趋势开始趋同。然而,这种“趋同”最近又被打破了。我们明显看到,在美国国债收益率期限利差扩大的同时,中国国债期限利差一直保持下降趋势。正是因为两者的背离,市场才开始担忧在国际市场债券收益率趋陡的背景下,中国国债收益率的趋平还能持续多久?我们明显看到,在美国国债收益率期限利差扩大的同时,中国国债期限利差一直保持下降趋势。正是因为两者的背离,市场才开始担忧在国际市场债券收益率趋陡的背景下,中国国债收益率的趋平还能持续多久?我们明显看到,在美国国债收益率期限利差扩大的同时,中国国债期限利差一直保持下降趋势。正是因为两者的背离,市场才开始担忧在国际市场债券收益率趋陡的背景下,中国国债收益率的趋平还能持续多久?

理论上,债券收益率曲线变平往往意味着经济增长处于下行周期,而变陡则表明经济增长正在进入上行周期。2015年,世界主要经济体债券收益率曲线基本处于扁平化阶段。不过,自从日本央行9月宣布“量化和质化货币政策宽松,同时对收益率曲线进行额外控制”后,欧洲央行也相继宣布减产。购买的政策调整信息,以及美联储加息预期的上升,已形成全球主要经济体收益率曲线趋陡的趋势。然而,与基本原则相反,当前美国国债收益率曲线变陡并不是经济增长前景改善的迹象:从当前时间点看,经济需求依然低迷,IMF多次下调全球经济增速和美国等主要经济体。另一方面,欧元区和英国经济政策和政治前景的不确定性居高不下、今年美国总统大选和加息犹豫不决、2016年动荡的政治经济环境和债券收益率曲线的陡峭化尤其“不和谐”。这场“非协奏曲”的主角依然是过去八年主导全球经济和资产价格波动的央行。国债收益率曲线的变陡,要么是由于短期利率和较长期利率下降较快造成的,或长期利率和短期利率上升较快。2008年以来,世界主要央行实施了各种量化和质化的货币政策宽松,导致短期国债收益率快速下降。变陡,但这种变陡并不是经济即将进入增长周期的标志,而是货币政策极度宽松的象征,这也是2008-2013年美国国债收益率曲线变陡的驱动力。源于市场力量——当金融机构获得足够的流动性时,其风险偏好会上升,资产配置会趋向于长期资产,长期债券收益率将快于短期债券收益率。向下。可以明显发现,美联储等世界主要央行维持量化宽松的货币政策周期与美债(10-1年)期限利差的波动周期基本一致,而2013年,美联储开始逐步减少QE十年期国债收益率英为财情网,期限波动蔓延。该周期开始与美联储的货币政策周期“分离”。这种分离表现在,一方面,长期收益率相对于短期收益率的风险溢价波动率开始主导期限利差;另一方面表现在汇率和期限利差的“脱离”波动 债券(10-1年)期限利差,而2013年美联储开始逐步减少QE十年期国债收益率英为财情网,期限利差波动较大。该周期开始与美联储的货币政策周期“分离”。这种分离表现在,一方面,长期收益率相对于短期收益率的风险溢价波动率开始主导期限利差;另一方面表现在汇率和期限利差的“脱离”波动 债券(10-1年)期限利差,而2013年美联储开始逐步减少QE,期限利差波动较大。该周期开始与美联储的货币政策周期“分离”。这种分离表现在,一方面,长期收益率相对于短期收益率的风险溢价波动率开始主导期限利差;另一方面表现在汇率和期限利差的“脱离”波动

同样,中国国债收益率期限利差波动与美国国债收益率期限利差波动之间的“两阶段”相关性,也是央行货币政策周期相对变化的结果:从2008年到2013年,尽管美联储大举宽松货币政策,但中国的货币政策并没有跟上,而是主要以扩张性财政政策为主。这样的政策组合的结果将是“加息扩产”,但由于受资本流动和汇率波动的影响,这在第一阶段,债券收益率利差的波动普遍表现为向下移动在中心。无疑,与国内政策组合背道而驰的利差波动源于国际债券收益率波动的“输入性”影响;2014年以来,中国人民银行货币政策开始放松,2014-2015年频繁降息、降准释放流动性。尽管中国人民银行与美联储的货币政策周期是截然相反的,但由于时间的关系,期限利差的波动周期与美联储的相似。在货币政策周期中,存在“脱节”现象,因此不受货币政策约束的中债利差波动周期与美债基本协同。然而,值得注意的是,目前中国国债收益率利差趋平,美债收益率期限利差趋陡,也可能意味着风险溢价和“汇率分离”开始主导中国国债收益率利差的波动. 随着利差趋陡的“输入性”影响逐渐消退,四季度我国国债收益率利差进一步趋平,我们或仍乐见,债券收益率绝对水平仍有大幅回落空间. (经济参考报)随着利差趋陡的“输入性”影响逐渐消退,四季度我国国债收益率利差进一步趋平,我们或仍乐见,债券收益率绝对水平仍有大幅回落空间. (经济参考报)随着利差趋陡的“输入性”影响逐渐消退,四季度我国国债收益率利差进一步趋平,我们或仍乐见,债券收益率绝对水平仍有大幅回落空间. (经济参考报)